Possédant la compétence Tourisme, la Communauté de Communes perçoit la taxe de séjour instituée dans toutes les communes.

Accueil » Nos services » Tourisme » Taxe de séjour

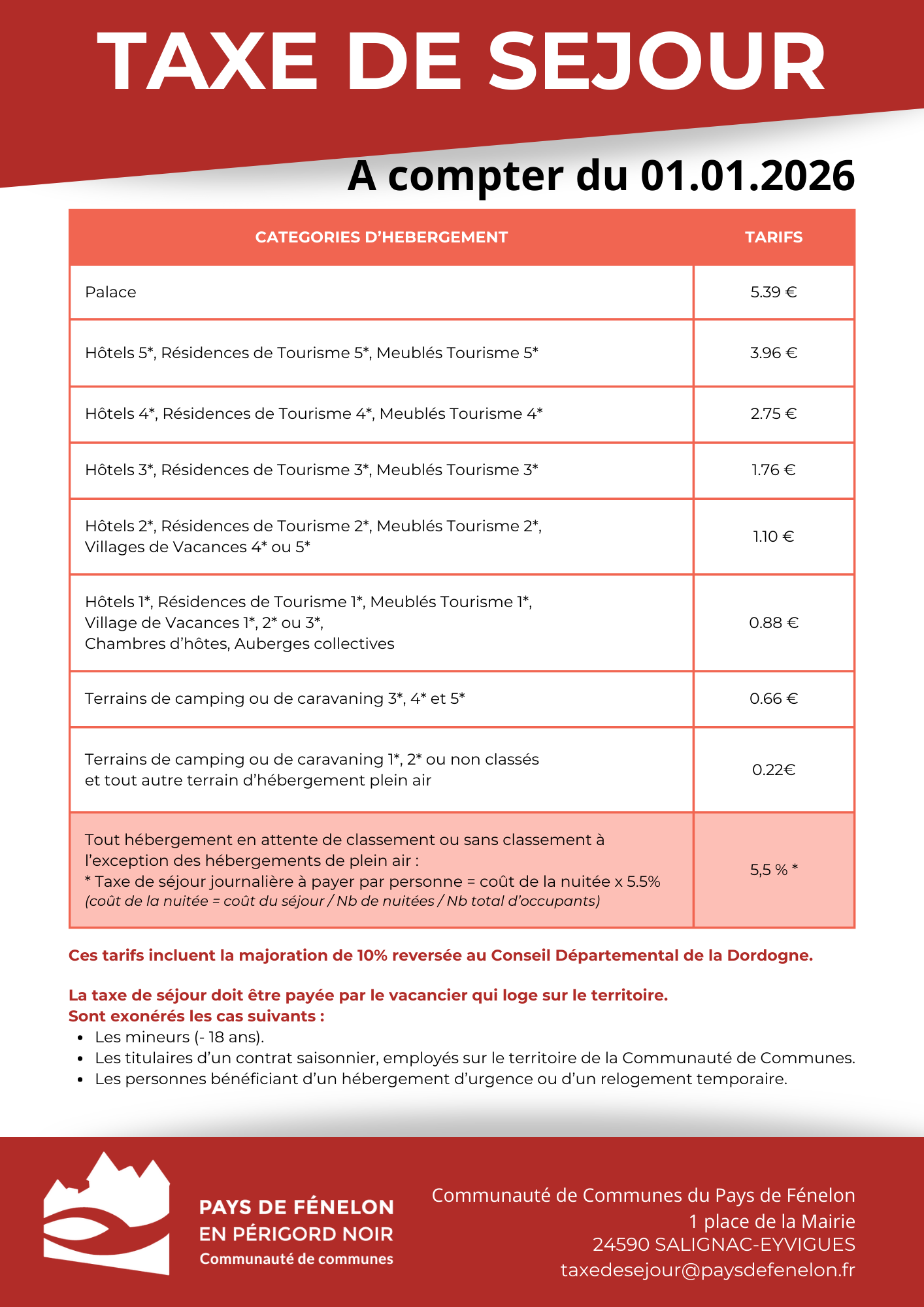

Uniquement à partir du 1er janvier 2026

Les tarifs 2026 ont été votés par la Communauté de Communes le 25 juin 2025. Vous pouvez déjà les consulter via la délibération.

La communauté de commune du Pays de Fénelon (CCPF) a institué une taxe de séjour sur l’ensemble du territoire selon les dispositions applicables aux taxes de séjour introduites par le gouvernement. La recette de cette taxe est destinée à favoriser la fréquentation touristique et elle est partiellement reversée à l’office communautaire de tourisme.

Depuis le 6 mars 2025, une nouvelle plateforme en ligne est disponible pour la gestion de la taxe de séjour. Tous les hébergeurs, qu’ils soient professionnels ou non, louant en direct ou via des plateformes comme Airbnb ou Booking, doivent s’y inscrire pour :

Rendez-vous sur la plateforme 3Douest.

Vous y trouverez toutes les informations nécessaires ainsi qu’une vidéo de présentation.

En cas de questions ou de doutes, un support technique est à votre disposition :

La taxe de séjour doit être payée par le vacancier qui loge sur le territoire. Sont exonérés les cas suivants :

La taxe de séjour est collectée par l’hébergeur et reversée à la Communauté de communes.

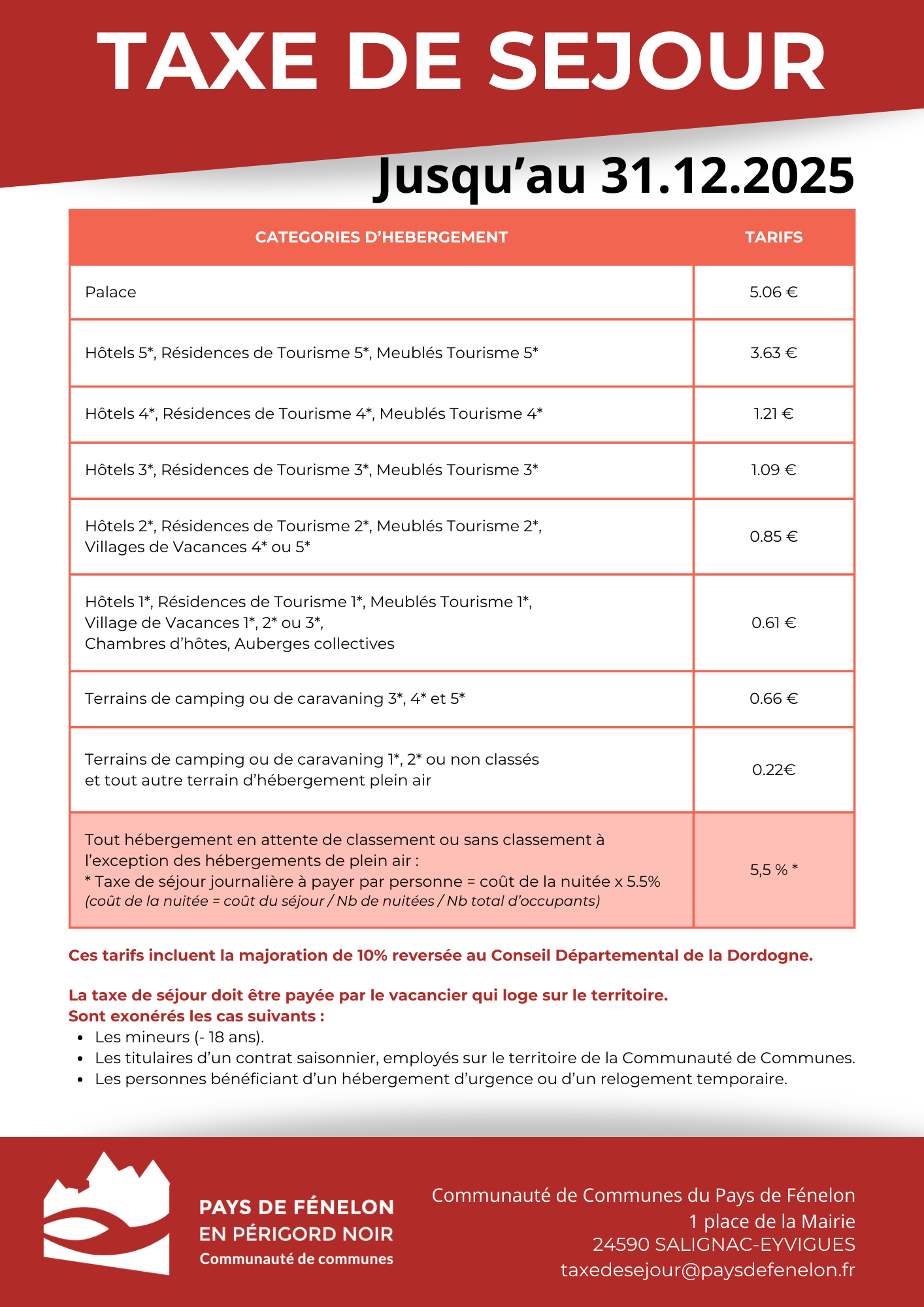

Les tarifs sont fixés pour chaque type d’hébergement et en fonction du classement, par personne et par nuitée de séjour. Le conseil communautaire en date du 28 juin 2023 a validé les tarifs ci-après, conformément à la nouvelle règlementation et restent en vigueur pour l’année 2025.

> Voir la délibération du 28 juin 2023

| Hébergements classés | Tarifs CCPF 2024 / 2025 |

|---|---|

| Palaces | 5,06 € |

| Hôtels 5*, Résidences de Tourisme 5*, Meublés Tourisme 5* | 3,63 € |

| Hôtels 4*, Résidences de Tourisme 4*, Meublés Tourisme 4* | 1,21 € |

| Hôtels 3*, Résidences de Tourisme 3*, Meublés Tourisme 3* | 1,09 € |

| Hôtels 2*, Résidences de Tourisme 2*, Meublés Tourisme 2*, Villages de Vacances 4* ou 5* | 0,85 € |

| Hôtels 1*, Résidences de Tourisme 1*, Meublés Tourisme 1*, Village de Vacances 1*, 2* ou 3*, Chambres d’hôtes, Auberges collectives | 0,61 € |

| Terrains de camping ou de caravaning 3*, 4* et 5* | 0,66 € |

| Terrains de camping ou de caravaning 1*,2* ou non classés et tout autre terrain d’hébergement plein air | 0,22 € |

| Hébergements non classés | Taux CCPF |

|---|---|

| Tout hébergement en attente de classement ou sans classement à l’exception des hébergements de plein air | 5,50 % |

La taxe de séjour est collectée sur la base d’un tarif variable : Le tarif variable voté par la Communauté de Communes du Pays de Fénelon est de 5%, auquel s’ajoute 0.5% de taxe additionnelle au profit du Département de la Dordogne, soit un taux de 5.5%. coût de la nuitée = Coût du séjour ÷ nbre de nuitées ÷ nbre total d’occupants taxe de séjour journalière à payer par personne* = Coût de la nuitée x 5.5% *uniquement à percevoir auprès des personnes assujetties et non exonérées : sont exonérées de la taxe de séjour, les personnes mineures, les titulaires d’un contrat de travail saisonnier employés sur le territoire de la Communauté de Communes du Pays de Fénelon, les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire |

Depuis le 1er janvier 2025

Les formulaires papiers de déclaration de la taxe de séjour ne sont plus acceptés.

La déclaration et le reversement de la taxe de séjour doivent obligatoirement être effectués sur la plateforme 3D Ouest. Vous pouvez également y déclarer vos périodes de fermeture et les opérateurs numériques avec lesquels vous travaillez (Abritel, Airbnb, Booking…).

Lorsque vous aurez déclaré tous les séjours effectués dans votre établissement sur une période de collecte, vous pourrez procéder au reversement de la taxe de séjour en ligne par CB (les virements et les chèques sont également possibles).

Pour rappel, cette collecte permet à la Communauté de Communes et à l’Office de Tourisme de financer de nombreux projets comme la promotion du Pays de Fénelon en France et en Europe (salons en Allemagne et Royaume-Uni, campagne TV…), le financement de nos animations phares (la Ronde des Villages et les Estivales), du nouveau bureau d’information de Salignac ou encore du nouvel itinéraire cyclable la Flow Vélo (St Crépin, St Geniès, Archignac).

La déclaration et le reversement de la taxe de séjour doivent être effectués par trimestre selon le calendrier suivant :

Période de collecte | Période de déclaration et reversement |

Janvier à mars | Entre le 1er et le 15 avril |

Avril à juin | Entre le 1er et le 15 juillet |

Juillet à septembre | Entre le 1er et le 15 octobre |

Octobre décembre | Entre le 1er et le 15 janvier suivant |

Quelle qu’en soit la raison, merci de nous en informer en remplissant la déclaration de fin d’activité :

Déclaration de fin d’activité (vierge)

Ce document doit nous être adressé :

A réception de cette déclaration de fin d’activité, votre compte sera archivé.

Si vous souhaitez un jour reprendre une activité d’hébergement touristique, il sera nécessaire de refaire une déclaration auprès de votre mairie.

En cas de difficulté sur la plateforme 3D Ouest, pour toutes questions et informations complémentaires, le service Taxe de séjour est à votre disposition à Salignac-Eyvigues :

Pour chaque séjour, vous aurez besoin des éléments suivants : date du début de chaque séjour, nombre de personnes ayant séjourné, nombre de nuitées effectuées, prix de chaque nuitée réalisée quand l’hébergement est non classé, les motifs d’exonération éventuelle.

En cas de location via les opérateurs numériques tels que Airbnb, Booking, Homelidays, Abritel… le propriétaire doit s’assurer auprès de ses locataires ou de son espace client que le paiement de la taxe de séjour a été intégralement payée lors de la réservation en ligne ; à défaut un complément pourra être demandé au locataire. L’opérateur numérique reversera directement à la collectivité ce qu’il aura collecté au titre de la taxe de séjour sur son territoire.

La taxe de séjour est perçue uniquement par l’intermédiaire des logeurs (professionnels ou occasionnels) et ce avant le départ du client qui reçoit (à sa demande) en retour une facture ou une quittance faisant état du paiement de la taxe.

il n’est pas règlementaire de faire établir par chacun des locataires des chèques individuels et de les transmettre à la CCPF ; ainsi le Trésor Public refusera les chèques émis par les locataires !!!

Conformément aux dispositions de l’article L.2333-38 du Code Général des Collectivités Territoriales et par délibération en date du 20 septembre 2016, la CCPF. a mis en place la taxation d’office. En effet, en cas de non perception ou de non déclaration de la taxe de séjour par un hébergeur, la CCPF., après avoir eu recours à toutes les notifications et mises en demeure préalables, peut émettre un titre à l’encontre de l’hébergeur pour taxation d’office.